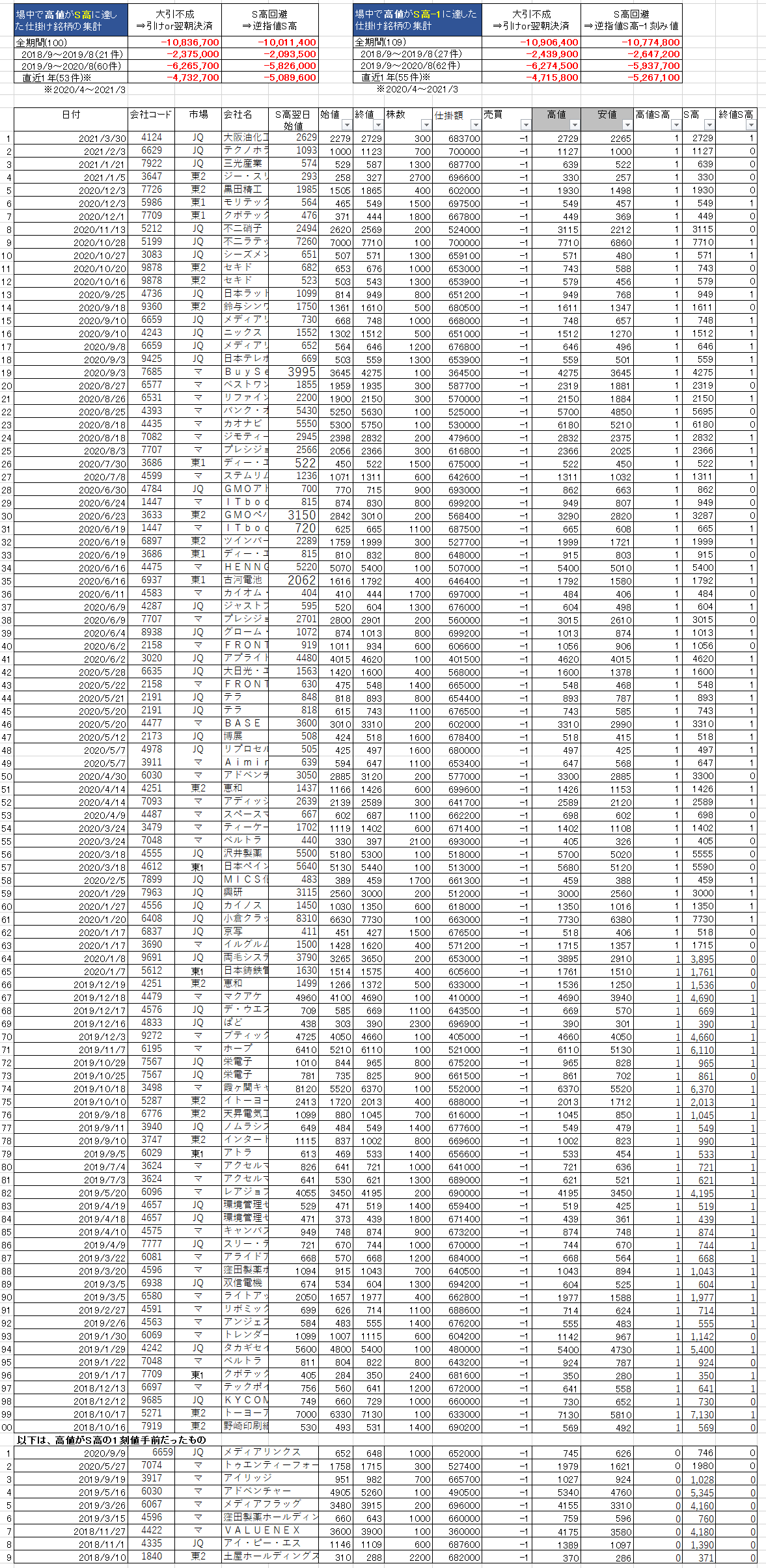

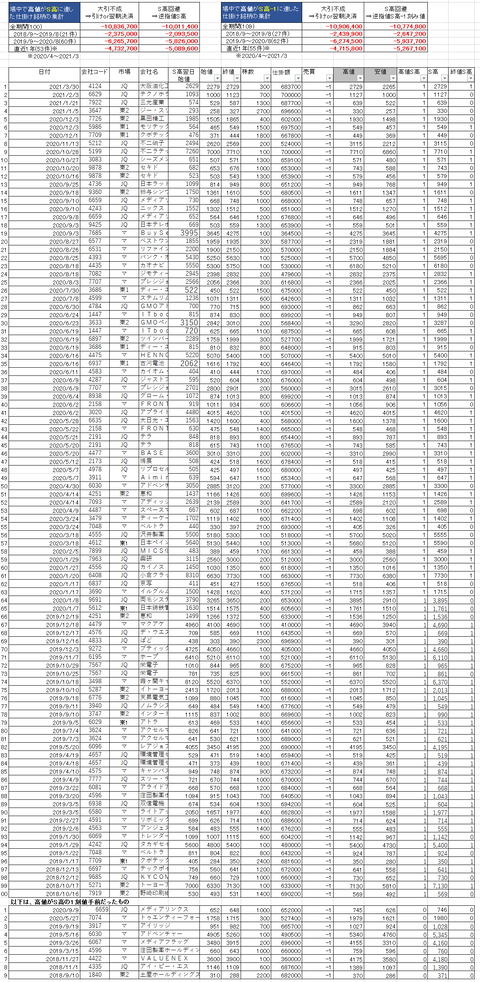

S高回避策の採否による差分のまとめ

公開している損益の算出方法は、現在、手仕舞は、大引不成もしくは場中でS高-1円(注1)に達した場合は、S高で清算としています。

(注1:3000円以上の銘柄は-5円、5000円以上の銘柄は-10円)

S高に張り付いて、翌朝に持ち越すのを回避するのために、逆指値注文で、条件にS高-1円、指値に成行を指定して注文しておくパターンを用いており、これを結果に反映させるため、このような計算になっています。

-1円というのは、勢いよくS高に上り詰めると、S高に達してからでは逆指値からの発注が間に合わずに張り付いてしまうおそれがあるためのものなのですが、安全を考えるなら、-2~-3円にするべきかもしれません。

S高に達しても、引けまでには下がることもあるし、張り付いてしまっても、翌朝には下げてることもあるから、というのが回避策を取らない場合の考え方で、確かにこれもアリではあります。

ただ、S高に張り付いて翌朝に、ということなら、さほどでもないのですが、何年かに1回は翌日も値がつかずにさらに翌日に、といった悲劇が起こり得るので、これを回避するのが一番の目的です。

ちなみに、データ的には4~5年に1回くらいの感じです。

張り付いてしまって、翌日の強制決済になると、楽天証券では現在1件当たり3600円もの手数料を持っていかれてしまいます。無視できない金額なので、これも算入してあります。

実際には、この2年半では、翌日も値がつかないという悲劇には遭遇していないのですが、では、回避策を取らなかった場合とで、どれだけ差があるのだろうか、というのの確認ということで、以前一度この記事でザックリまとめてありますが、今回はこれまでの分をしっかりまとめました。

期待値に織り込まれていのだからと、目を背けておきたいなとしていたのですが、、、

S高到達は件数が少ないために、月毎ではばらつきがありすぎるため、年単位でのまとめとしてあります。

現在、運用開始から2年7か月ほどなので、1年目、2年目、直近1年としています。

ばらつきについては、相場の動きはもちろんですが、3~4か月おきに実施している仕掛け表の調整の影響もあるかと思います。

採用するルールの入れ替えと仕掛け幅の上下限の見直しを、直近までのデータを踏まえ、これに流されすぎない程度に調整を行っています。

S高到達の確率をいくつまで認めるか、といった部分で、若干強気に、上下幅を広めにとって、積極的にといった調整で、結果をみてみる場合もありますが、基本的には決めてある値で調整しています。

ということで、前置きが長くなりましたが、集計した結果からわかることとしては

S高-1円での回避策の場合

①通期で見ると、採用してもしなくても、大きな差は無い

②最近はS高に達しても引けまでには下げるパターンが多くなっているので、回避策によって月4万円ほどの差が付いている⇒回避策を取らない方が有利

S高での回避策の場合

③通期では月2万5千円ほど回避策をとったほうが有利である

④直近では月3万ほど不利になっている。

ということで、現在は相場の流れからか、軽くタッチして下がっていく銘柄が多くなっているが、長い目で見れば、悲劇を回避しつつ、損益に大きな影響を与えるほどではないのだから、回避策は取ったほうがいいだろう、ということになります。

ただし、回避策をとる場合、こちらで記事にしましたが、今ある注文方法では、回避策をとった場合、S高に達しなかったときは、手仕舞するために、注文を変更しなければなりません。

なので、朝、仕掛けて、すぐに手仕舞注文(大引不成)をいれて放っておくだけ、というわけにはいかないのが現状なのです。

注文の変更をする時間が取れない、とれてもたまに忘れたてしまったり、時間が取れない日があって、全銘柄で翌朝強制決済で手数料に泣く、という状況であれば、今回の結果から、何年に1回なら仕方がないとあきらめることにして、回避策をとらずに、大引不成で手仕舞というのも十分にあり、ということがわかった、ということでもあります。

翌日にも値が付かずにといったことで、余計に被ることにになる損害額を、何年かで割ると、月当たりの負担はこれくらいかなと、保険をかけるかかけないかの差をどう見るか、ということになるかと思います。

自身の運用としては、しばらく、S高-1ではなく、S高で逆指値の条件をいれて運用してみて、張り付いてしまうことが多くあるようだったら、-1に戻してみることにしようかと思います。

ただ、何しろデータ件数が少なく、ばらつきが大きいため、また、しばらくしたら、チェックして、あまりにも変わっているようだったら、方針を変えなければならないかもしれません。

公開する結果の方も、4月からはこちらで算出することにしたいと思います。

これについては、損益表の説明の方にも追記します。

下記画像の元エクセルはこちらからダウンロード可能です。

(注1:3000円以上の銘柄は-5円、5000円以上の銘柄は-10円)

S高に張り付いて、翌朝に持ち越すのを回避するのために、逆指値注文で、条件にS高-1円、指値に成行を指定して注文しておくパターンを用いており、これを結果に反映させるため、このような計算になっています。

-1円というのは、勢いよくS高に上り詰めると、S高に達してからでは逆指値からの発注が間に合わずに張り付いてしまうおそれがあるためのものなのですが、安全を考えるなら、-2~-3円にするべきかもしれません。

S高に達しても、引けまでには下がることもあるし、張り付いてしまっても、翌朝には下げてることもあるから、というのが回避策を取らない場合の考え方で、確かにこれもアリではあります。

ただ、S高に張り付いて翌朝に、ということなら、さほどでもないのですが、何年かに1回は翌日も値がつかずにさらに翌日に、といった悲劇が起こり得るので、これを回避するのが一番の目的です。

ちなみに、データ的には4~5年に1回くらいの感じです。

張り付いてしまって、翌日の強制決済になると、楽天証券では現在1件当たり3600円もの手数料を持っていかれてしまいます。無視できない金額なので、これも算入してあります。

実際には、この2年半では、翌日も値がつかないという悲劇には遭遇していないのですが、では、回避策を取らなかった場合とで、どれだけ差があるのだろうか、というのの確認ということで、以前一度この記事でザックリまとめてありますが、今回はこれまでの分をしっかりまとめました。

期待値に織り込まれていのだからと、目を背けておきたいなとしていたのですが、、、

S高到達は件数が少ないために、月毎ではばらつきがありすぎるため、年単位でのまとめとしてあります。

現在、運用開始から2年7か月ほどなので、1年目、2年目、直近1年としています。

ばらつきについては、相場の動きはもちろんですが、3~4か月おきに実施している仕掛け表の調整の影響もあるかと思います。

採用するルールの入れ替えと仕掛け幅の上下限の見直しを、直近までのデータを踏まえ、これに流されすぎない程度に調整を行っています。

S高到達の確率をいくつまで認めるか、といった部分で、若干強気に、上下幅を広めにとって、積極的にといった調整で、結果をみてみる場合もありますが、基本的には決めてある値で調整しています。

ということで、前置きが長くなりましたが、集計した結果からわかることとしては

S高-1円での回避策の場合

①通期で見ると、採用してもしなくても、大きな差は無い

②最近はS高に達しても引けまでには下げるパターンが多くなっているので、回避策によって月4万円ほどの差が付いている⇒回避策を取らない方が有利

S高での回避策の場合

③通期では月2万5千円ほど回避策をとったほうが有利である

④直近では月3万ほど不利になっている。

ということで、現在は相場の流れからか、軽くタッチして下がっていく銘柄が多くなっているが、長い目で見れば、悲劇を回避しつつ、損益に大きな影響を与えるほどではないのだから、回避策は取ったほうがいいだろう、ということになります。

ただし、回避策をとる場合、こちらで記事にしましたが、今ある注文方法では、回避策をとった場合、S高に達しなかったときは、手仕舞するために、注文を変更しなければなりません。

なので、朝、仕掛けて、すぐに手仕舞注文(大引不成)をいれて放っておくだけ、というわけにはいかないのが現状なのです。

注文の変更をする時間が取れない、とれてもたまに忘れたてしまったり、時間が取れない日があって、全銘柄で翌朝強制決済で手数料に泣く、という状況であれば、今回の結果から、何年に1回なら仕方がないとあきらめることにして、回避策をとらずに、大引不成で手仕舞というのも十分にあり、ということがわかった、ということでもあります。

翌日にも値が付かずにといったことで、余計に被ることにになる損害額を、何年かで割ると、月当たりの負担はこれくらいかなと、保険をかけるかかけないかの差をどう見るか、ということになるかと思います。

自身の運用としては、しばらく、S高-1ではなく、S高で逆指値の条件をいれて運用してみて、張り付いてしまうことが多くあるようだったら、-1に戻してみることにしようかと思います。

ただ、何しろデータ件数が少なく、ばらつきが大きいため、また、しばらくしたら、チェックして、あまりにも変わっているようだったら、方針を変えなければならないかもしれません。

公開する結果の方も、4月からはこちらで算出することにしたいと思います。

これについては、損益表の説明の方にも追記します。

下記画像の元エクセルはこちらからダウンロード可能です。